看一看风投行业在每个阶段和每个部门投资的集聚者和专注于其中一个领域的专家之间的分歧点:一个是在每个阶段、每个部门进行投资的集聚者,另一个是专注于一个领域的专家

风险投资行业的一方是集聚公司。他们在每个阶段、每个部门进行投资,而且许多投资规模甚至更大。

另一边是专业公司,要么按行业分类,要么按阶段分类,或者两者兼而有之。

2010年,克里斯·迪克森(Chris Dixon)写了一篇关于风险投资行业细分的短文。他描述了越来越多的阶段细分,也就是之前按行业细分的阶段,以及风险资本作为一种产品的框架:

指导和天使资助由专业公司更有效地执行。企业家似乎意识到了这一点,并更喜欢这些专业的“产品”。

十年后,随着资本涌入生态系统,风险投资公司及其产品出现了明显的分歧。

一边是集团公司。他们在每个阶段、每个部门进行投资,而且他们的基金规模和团队规模都在变得更大。他们在一个屋檐下为创始人和有限合伙人(LP)提供许多不同的产品。

[凝聚是指聚集成一团或一团。非常感谢我的朋友Kanyi Maqubela在我们的文本交流中创造了凝聚者这个词。命名这一组公司的其他可能选择:聚合器、凸起支架、巨型支架、平台。]。

另一边是专业公司,要么按行业分类,要么按阶段分类,或者两者兼而有之。他们为创始人和有限合伙人提供专门的产品。

进行最佳投资的竞争是集团公司和专家之间的竞争,也是每个类别中的公司之间的竞争。

本文试图对这些群体进行定义,并为这场战斗带来的风险投资行业的未来提供10点启示。

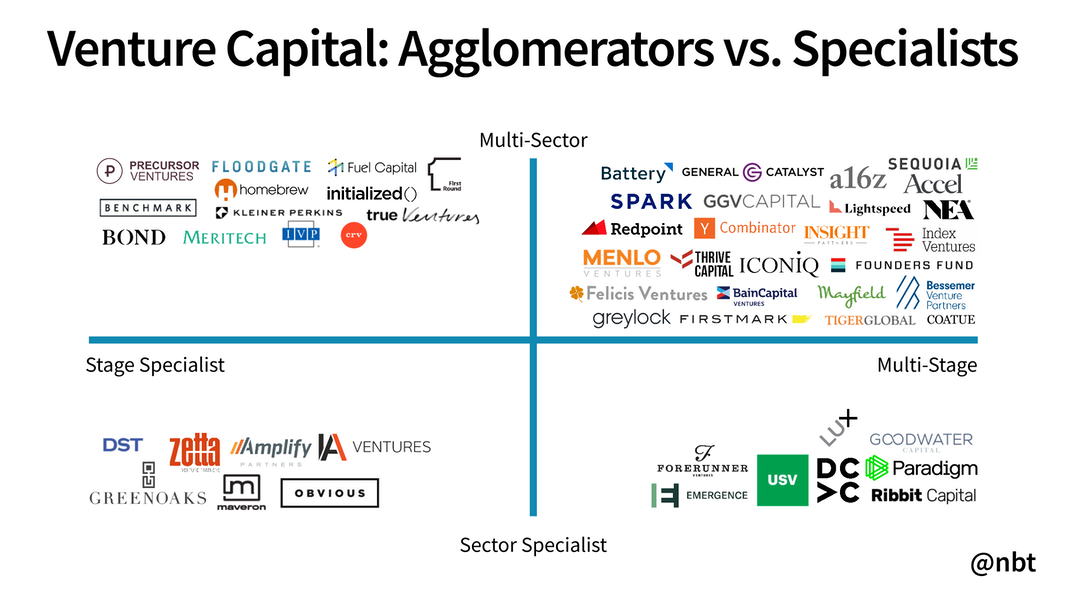

这张图表创建于2020年7月,展示了风险投资公司按凝聚者(右上象限)和专家(其他三个象限)划分的情况。公司的名单绝不是全面的。一些公司的布局是具有挑战性的,我相信有几家公司会不同意我对它们所处位置的描述。

上图中的右上象限表示凝聚体。这些公司跨阶段和跨行业进行投资。

今天,它是一个由大约25家公司组成的集团。Accel、Andreessen Horowitz、Bessemer Venture Partners、Founders Fund、Index Ventures、NEA和Sequoia Capital长期以来一直占据着凝聚俱乐部的席位。General Catalyst和LightSpeed已经从不太遥远的过去的早期专家积极成长为今天的坚定凝聚者。ICONIQ Capital和Insight Partners等公司最初是后期投资者,但多年来一直在早期投资。Coatue Management和Tiger Global是公共投资者,也开发了成长型和早期风险产品。Y Combinator可能是这一组中一个有争议的成员,因为它最出名的是它的加速器计划。但通过YC Continuity,它有一只基金可以在后期投资,并且是YC Series A和YC Growth等项目融资的重要参与者。

这些公司是如何成为凝聚者的?大多数人一开始都是专家,但随着他们产生强劲的回报,他们获得了成为凝聚者的执照。有限合伙人支持扩大产品范围,公司增加了基金规模、团队和投资范围。

大型基金规模:大多数集团公司的基金规模都在10亿美元以上,管理的资产肯定在数十亿美元(如果不是数百亿美元的话)。

大型团队:集团公司的投资团队几乎都在10人以上,很多公司的员工都在100人以上。投资团队包括行业和阶段专家合作伙伴。

多个基金:许多集团公司针对不同的行业、阶段或地理位置有不同的基金。把这些看作是产品是很有帮助的。聚合器可以提供种子期产品、早期产品、成长期产品、医疗保健/密码/生物产品、美国/欧洲/印度/中国/ROW产品等。少数公司有一个团队,横跨多只基金,但大多数公司都有专门的团队负责专门的基金。

多地域:许多这样的公司,如Accel、GGV Capital、Index Ventures、LightSpeed、Mayfield和Sequoia Capital,都在不同的地理位置投资,在多个大洲设有办事处。有些公司在同一地点由一个团队进行跨地域投资,如Felicis Ventures、Insight Partners和Thrive Capital。

投资组合服务:大多数(如果不是全部)凝聚者都有一个专注于帮助投资组合公司的专门团队。许多专家也提供这些服务,但几乎是强制要求凝聚者提供这些服务。这些服务包括招聘、营销和业务开发方面的支持。集团公司有能力投资于这些服务,因为它们的规模,以及通过对较大基金收取管理费来提高年度预算。

零和博弈:由于它们的基金规模更大,产品更多,凝聚者在生态系统中更难合作。他们需要尽可能多的所有权才能产生最高的回报,他们可以通过在每个阶段投资公司来获得所有权。因此,大多数凝聚者都是生态系统中的零和玩家。

这些公司既是阶段专家,也是行业专家,比如早期消费者的Maveron,晚期消费者的Greenoaks Capital和DST Global。有越来越多阶段的行业专家,比如SaaS的新兴资本、金融科技的Ribbit资本。而且最多的专家投资于各个行业,但专注于某个阶段,例如Pre-Seed的Premitive Ventures,Seed的First round,A/B系列的Benchmark和Kleiner Perkins,以及成长型的Meritech和IVP。

阶段规模基金:专注于种子的专家的基金规模大多在2.5亿美元以下,专注于增长的专家的基金规模在5亿美元以上,而多阶段的行业专业基金往往规模较大,有单独的基金用于不同的阶段(与集团公司相似)。

小团队:大多数专业公司的投资团队都在10人以下,公司的投资团队都在50人以下。

地理上的机会主义:美国的大多数专业公司都专注于在美国投资,但也有少数公司在国际投资方面持机会主义态度,拥有相同的核心团队。在其他地区设立多个地理基金或独立的投资团队并不是专家的特征。

新公司:大多数新的风险投资公司都是从专家起步的。因为在今天的行业中很难脱颖而出,而且大多数首次融资都很难筹集,所以一家新公司几乎有必要有一个重点。最近的一个例外是Addition,这家由Lee Fixel创立的公司为其第一只基金筹集了13亿美元,从第一天起就是一个凝聚者。

协作性:尽管一些专业公司是零和游戏(Benchmark和A/B系列的其他专家通常带头融资,给共同投资者留下的空间很小),但许多都是协作性的。他们愿意与其他投资者共同领导几轮融资,或者在符合他们专业论文的融资中开具支持性支票。随着基金规模的扩大,协作变得更加困难,因此这不是凝聚者的特征。

焦点:专家的核心优势是有重点。在内部,专家可以将他们的团队和流程集中到最适合该行业或阶段的地方。在外部,公司的品牌可以通过成为专业人士和专注于此而在创始人和有限合伙人的脑海中进一步脱颖而出。

让我来试一试这种分歧可能对该行业的未来意味着什么。

身处中间是无人区。你可以是世界级的凝聚者,也可以是专家-红杉是前者,基准是后者。但身处中间--既不是凝聚者,也不是专家--是非常具有挑战性的,在今天的环境中可能不是任何人的领地。

接下来的十年是对凝聚者的全民公投。在过去的十年里,许多公司已经从专家变成了集团公司,拥有更大的基金规模和授权。这些公司以及其中有多少公司是否会产生顶级回报仍有待观察。由于较大的基金规模在历史上与较大的轮次规模、较高的估值和较低的基金倍数回报相关,因此未来十年的审查重点是凝聚者。

更多的专家将成为凝聚者。对于在创造回报方面取得成功的专业公司来说,从某种程度上说,轻松的道路是筹集越来越多的资本,为有限合伙人和企业家开发更多产品,并成为凝聚者。在这个过程中,这些公司通过收取管理费,每年可以获得更多的收入,这是这条路线的另一个吸引力。许多专家将继续朝这个方向努力。

几个凝聚者将撤退。凯鹏华盈(Kleiner Perkins)曾经是一家凝聚者,但在过去几年里,它将重点重新放在了早期阶段,降低了基金规模,并成为了一名专家。在世纪之交,Benchmark拥有专注于国际的基金。其欧洲基金于2007年宣布独立,在过去十年中,Benchmark将重点重新定位为一只规模较小的基金,只有一个美国团队。同样的撤退也将发生在几家在未来十年不能产生高质量回报的凝聚者身上,或者他们出于战略原因选择专门化。重新启动不会很优雅,但它们将是必要的。

行业专家将分阶段进行。这一趋势始于过去十年,像USV这样的论文驱动型公司为早期和成长阶段的投资筹集了单独的资金。期待看到这种情况继续下去。

凝聚者和舞台专家之间的竞争将是激烈的。与行业专家相比,凝聚者对舞台专家的竞争威胁更大。他们可以凭借更大的基金规模,以更大的支票和更高的估值领先种子轮和首轮融资。然而,对大多数凝聚者来说,较小的投资并不像对大多数专家那样重要,而且专家具有专注和快速的优势,可以赢得创始人的支持。一些创始人会选择从专注于种子的基金中筹集种子,但一些人会选择与凝聚者合作,即使在最早的阶段也是如此。

许多凝聚剂看起来都是一样的。一家公司的品牌很重要,与普通的专业人士相比,集团公司拥有更多的资源来打造自己的品牌。但作为一名凝聚者的挑战之一是从其他凝聚者中脱颖而出。这些公司已经开始看起来彼此相似,它们之间的竞争非常激烈(甚至比凝聚者和舞台专家之间的竞争还要激烈)。这也发生在金融服务的其他领域;例如,很难区分许多投资银行。粘结剂的商品化为专业人士提供了新的差异化机会。

超级凝聚剂?少数集团公司很可能会变得比其他公司更大,因为它们在竞争中胜过其他公司,产生最好的回报,并吸引更多的LP美元。红杉当然是这个集团中最有可能的公司,人们可以说已经是了。这里可能与本·汤普森的聚合理论以及聚合器集合中出现的超级聚合器有相似之处。

协作是否会继续存在?随着集团公司数量的增加,以及每年产生超额回报的公司数量有限(尽管这些结果正在变得越来越大!),该行业似乎变得越来越多的是零和游戏。这可能不符合创始人的最佳利益,如果他们愿意在融资方面进行合作,他们可以从与多家公司合作中受益。

新形式的专家将会出现。在过去的十年里,安德森·霍洛维茨(Andreessen Horowitz)等新公司改变了这个行业,Y Combinator利用其网络效应成为了一个凝聚者。看看未来十年会出现什么改变筹款格局的事情,这将是一件令人着迷的事情。单独的资本家可能是故事的一部分。其他的会是什么呢?

这种凝聚者与专家的框架通过结构镜头分析风险生态系统。但归根结底,风险投资仍然是一项以人为本的业务。是风险投资家创造了产品,在创始人眼里,他们往往就是产品本身。正是创始人的愿望驱使风险投资公司做出改变。在我的下一篇文章中,我将讨论这个行业的人性方面,以及它们是如何演变的。

感谢Alex Taussig,Kanyi Maqubela,Laura Thompson,Rebecca Kaden,Semil Shah,Tripp Jones和Will Quist对本文草稿的深思熟虑的反馈。

我开始了下一件大事-分享未经过滤的想法。我希望得到您的反馈、问题和意见!