太阳能的未来便宜得离谱(2020)

这是我将关注清洁能源和移动技术未来成本的系列文章的第一部分。这是我2015年关于太阳能、风能、电池和电动汽车未来的系列的更新和扩展。请继续收看更多内容。

在过去的十年里,我一直在撰写、谈论和投资清洁能源和移动性。在这段时间里,我对清洁能源技术的未来成本做出了一系列预测,包括太阳能、风能、储能和电动汽车。

我的第一次预测是在2011年,当时是对未来太阳能成本的预测。这是一个相当幼稚的模型,今天我对错误感到畏缩。当时,它对太阳能成本下降的速度也比我见过的任何其他预测都更加乐观。我2015年的更新更加复杂,纠正了2011年预测中的一些重要方法错误。它对价格下跌的看法也比我见过的任何其他车型都要乐观。

这两个预测都是错误的。太阳能价格暴跌的速度比任何人-包括我-预测的都要快。对价格下跌的建模让我预测,太阳能的价格将继续以比我之前预期的速度更快的速度下降,最终价格将低于几乎所有人的预期。无论从哪个角度来看,价格都低得离谱,改变了世界。

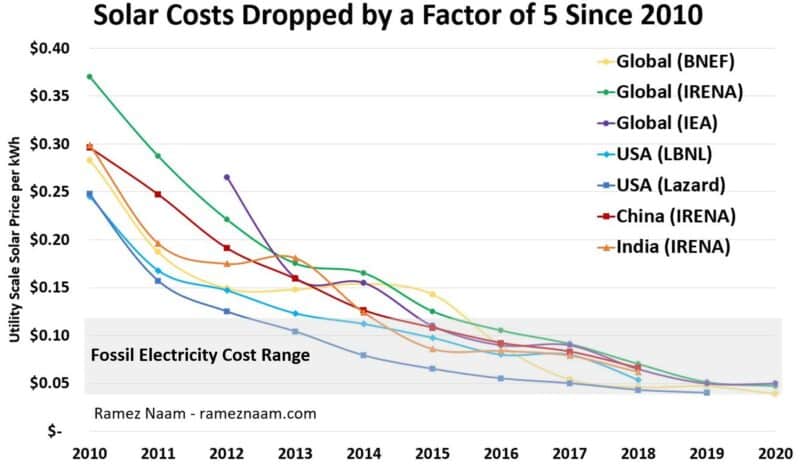

在展望未来之前,让我们来看看过去的十年,以及它是多么不同寻常。要做到这一点,人们很想看看不断出现的创纪录的太阳能拍卖价格,比如阿布扎比的出价为每千瓦时1.35美分,葡萄牙为每千瓦时1.6美分。

我喜欢谈论这些创纪录的价格,但从本质上讲,它们反映了价格的异常值。此外,从宣布创纪录的价格之日起,通常需要2年或更长时间才能真正建成项目。这些价格反映了太阳能开发商认为他们在未来某个时候可以实现的成本。

相反,让我们看看自2010年以来实际建设的项目的平均成本指标,以及计划于2020年上线的项目的平均投标(不仅仅是异常值)。顺便说一句,下面的所有费用都是没有补贴的,就像这个职位使用的所有费用一样。

上图中的数据来自多个独立的数据来源,包括三个全球指标,两个美国指标,一个来自中国,一个来自印度。(有关这些数据系列和来源链接的更多详细信息见附录1。)。虽然这些数据集在不同的地方有所不同,但它们共同描绘了一幅压倒性的一致图景:从2010年到2020年,公用事业规模的太阳能项目(无补贴成本)的电价下降了5到8倍。

此外,如果我们看一下上面图表的灰色阴影区域,显示了化石燃料(主要是煤炭和天然气)的电力成本,我们可以看到,在过去十年的中期,建造新的太阳能发电厂在原始成本上开始变得有竞争力,而且看起来越来越比建造新的化石发电厂便宜。(尽管太阳能仍然受到间歇性的影响,我们将在未来的帖子中讨论这方面的经济学问题。)。

同样值得注意的是,与考虑未来太阳能成本相关的是,过去十年太阳能价格的下降速度几乎快于任何可信的预测。让我们将国际能源署(IEA)在其“2010年世界能源展望”(World Energy Outlook)中所做的预测与我2011年在“科学美国人”(Science American)所做的预测相加。当我们这样做时,使用虚线进行预测,我们会看到实际的太阳能价格远远低于世界上最知名的能源分析师和预测者(IEA)的预期,甚至低于10年前提出的最乐观的预测(我的预测)。

看待这一问题的另一种方式是问:这些太阳能价格比预期提前了多少年?而那里的答案甚至更具启发性。让我们缩小范围,将时间范围延长到2050年,这样我们就可以看到之前的预测预计太阳能价格何时会达到今天的水平。此外,我们还将添加国际能源署从他们的太阳能技术路线图和我最近的2015年太阳能成本预测中得出的2014年预测。

我们看到的是,除了一项预测外,所有这些预测都比预期提前了几十年,太阳能的价格已经达到了今天的水平。即使是这张图表上最乐观的预测-我的2015年预测-也显示太阳能价格下降的速度只有过去五年实际下降速度的一半左右。

-比国际能源署在2014年太阳能技术路线图中预测的提前30到40年。

-比国际能源署在其2010年世界能源展望中预测的提前50至100年。(这取决于人们如何推断国际能源署对2010年的预测。事实上,也有可能将国际能源署2010年的预测解读为,太阳能发电现在比国际能源署早在2010年时认为的价格要便宜。)。

简而言之,太阳能价格的下降比几乎所有人预期的都要快,也更低。(我在附录2中看看为什么这些预测会如此错误。)。

我们可以利用过去的十年来预测未来的太阳能发电价格。不是通过看太阳能的成本作为时间的函数,而是通过看太阳能的成本作为太阳能产业累积规模的函数。通过这样做,我们可以建立一个预测未来价格的模型。

要做到这一点,我们可以使用赖特定律,或“学习曲线”。赖特定律指出,对于大多数技术来说,累计生产规模每翻一番,技术成本就会下降固定的百分比。这是通过边做边学来实现的,既有改进技术本身的创新,也有减少生产技术所需的劳动力、时间、精力和原材料的创新。

1936年,赖特在研究飞机的生产成本时首次观察到,规模每翻一番,成本就会下降一个恒定的百分比。自从赖特最初的观察以来,在其他领域也发现了累积产量和成本之间同样的幂律关系。例如,福特T型车的累计产量每翻一番,单位成本就会下降约16%。

赖特定律在某些方面类似于摩尔定律:随着时间的推移,计算成本呈指数下降。赖特的表述略有不同:技术成本作为累积生产规模的函数呈指数下降。值得注意的是,赖特定律比摩尔定律更好地预测了计算成本。

事实上,赖特定律已经被发现应用了至少60种其他技术。

赖特定律/学习曲线是否适用于太阳能的成本?众所周知,它适用于太阳能组件的成本。累计生产量每翻一番,每瓦特太阳能组件的价格就会下降约25%。

但太阳能组件的成本仅为太阳能电力成本的三分之一左右。其余的来自相关设备(逆变器、跟踪器、布线、安装系统)、土地、劳动力和其他非模块成本。我们需要的是看看整个太阳系的电力成本是否会以这样的方式下降。2015年,我使用一个国家(美国)的一个来源(劳伦斯·伯克利实验室)的数据显示,公用事业规模的太阳能产生的电力的学习率非常一致。

为了使这一点更可靠,这一次让我们使用来自四个不同来源的数据,包括三个国家(美国、印度和中国)的全球平均水平和成本。

如果我们看一下这七个数据系列中每一个下降的太阳能价格,作为建造和部署太阳能发电量的函数,我们会发现一个相当平稳的关系。

但是上面的图表是线性的,因此它没有告诉我们学习率是否适用。赖特定律中的“边做边学”呈指数级增长。累计产量每翻一番,成本就会有一个百分比的变化。这意味着,通过学习降低成本的百分比需要的行业累计规模是上次的两倍。

广义地说,如果一个数字现象是指数的,它在对数尺度上表现为一条直线。如果它呈指数增长,它就是上坡上的直线,如果它在某个指标(如成本)上呈指数下降,它就是下坡上的直线。因为学习率在价格上是与规模每翻一番成指数的,如果x轴(规模)也是指数的,那么它只会显示为一条直线。因此,如果太阳能正在经历一个学习速率(由赖特定律表示),我们应该看到太阳能的成本在对数对数刻度上遵循一条直线(Y轴上的每一个刻度价格翻一番,X轴上的每个刻度累计行业规模翻一番),我们会看到太阳能的成本遵循对数对数刻度的直线(Y轴上的每一个刻度价格翻一番,X轴上的每一个刻度累计行业规模翻一番)。

事实上,这就是我们所看到的。而不只是在一个数据集中或来自一个国家。涵盖全球、美国、中国和印度趋势的所有七个数据系列都显示,随着全球太阳能总装机量(对数标度轴)每翻一番,太阳能电价(对数标度)都会平稳下降。

右上角的数字,即“R平方”值,反映了原始数据与对数对数图上这条直线的拟合程度。拟合是在0-1的范围内测量的,0表示完全不拟合,1表示完美拟合,其中每个值都恰好位于您预期的位置。当然,在现实世界中,观察值永远不会与数据精确匹配。然而,在这里,它们非常适合:我们的七个数据系列中的每一个都有远远超过0.9的R平方,其中大多数都在0.95或更高。简而言之,太阳能价格非常符合赖特定律。他们随着学习率的下降而下降。每当我们在世界各地部署的太阳能累计数量翻了一番,公用事业规模的太阳能发电厂的电价就下降了相当一致的百分比。

每翻一番太阳能成本下降的百分比有多大?数据描绘了一幅令人难以置信的图景:公用事业规模系统的太阳能电价随着累计太阳能部署的每翻一番而下降30-40%。

这是一个令人震惊的下降速度。这远远高于大部分学术研究和行业预测,后者通常落在每翻一番的10-20%的学习范围内。这是我在2015年的分析中发现的16%学习率的两倍多。有关这些结果为何如此不同的分析,以及我从2015年的预测中具体修正了哪些内容,请参见附录2。

现在,让我们用这些数据来预测未来的太阳能成本。在这样做的时候,我会保守一些。太阳能学习率随着时间的推移有所不同,虽然我在这篇分析中使用的前半段和后半段都显示出非常相似的比率,但未来情况肯定有可能发生变化。由于太阳能开发商的借贷成本越来越低,以及不断增加的竞争压力正在侵蚀开发商的利润率,拍卖价格(用于国际能源署历史数据集和IRENA全球数据集的2015-2020年)也很有可能正在下降。这两个数字只能可持续地降至零。

此外,如果我们看一下显示美国新太阳能的资本成本(劳伦斯伯克利国家实验室(Lawrence Berkeley National Lab)衡量的“隔夜建筑成本”)的另一个数据集,我们会发现学习率更接近30%。这是电费学习率中最低的。(太阳能项目的电价下降速度略快于太阳能项目的建设成本。)

因此,本着谨慎的精神,让我们使用30%作为我们的学习率。这仍然是一个非常快的降低成本的步伐。如果我们用它来绘制太阳能价格作为累计太阳尺度的函数,我们会得到这样的结果:

截至2019年底,太阳能发电量仅略高于全球发电量的2%。上面的图表告诉我们,当2400千兆瓦的太阳能发电约占当前电力需求的8%时,再翻两番,太阳能成本(最近建成的运营项目的太阳能成本)将从今天的水平下降一半。在世界上资金、劳动力和土地成本低的阳光充足的地区,我们经常可以看到没有补贴的太阳能在1-2美分的范围内。在加利福尼亚州(典型的绿线),我们可以看到没有补贴的太阳能电价为每千瓦时2.5美分。在北欧,我们可能会看到公用事业规模的太阳能通常定价为每千瓦时4-5美分。

在这张图的最右边,我们看到了19太瓦的太阳能。这看起来似乎是荒谬的、病态的太阳能发电量,足以提供全球目前三分之二的发电量。考虑到太阳只在白天照耀,这看起来是不可信的。然而,未来几十年的电力需求可能会上升,特别是对最便宜的电力的需求,因为:

2.电力运输。地面交通变得电气化,推动全球电力需求增长高达50%。

3.灵活需求。越来越多的电力需求(包括电动汽车充电)变得灵活,可以在最便宜的时间用电(通常指的是太阳能)。

4.廉价的储能方式。廉价的能源储存允许将太阳能(最便宜的电力)转移到晚上使用,从而增加了每天可以有效利用的太阳能数量。

5.工业脱碳。廉价的清洁电力被用来为工业过程提供动力,或者为化学能量载体(例如氢气)的产生提供动力,这些载体可以用于目前难以脱碳的工业过程,如制热和水泥。

把这些加在一起,太阳能对能源系统的贡献可能会是目前被认为是太阳能可行供应量的两倍或三倍。

预测太阳能的价格作为规模的函数是一回事。预测世界有多快达到这样的规模是一个非常困难的问题,因为这不仅取决于技术或经济,还取决于政策选择、现有参与者的阻力,最终还取决于政治。

不过,我们可以试一试。国际能源署的可持续发展设想-与将全球变暖控制在2摄氏度或更低-大致一致,要求太阳能发电以每年16%的速度增长。IEA在其最新的“世界能源展望”(World Energy Outlook)中也表示,太阳能确实正在实现这一目标的道路上。与1998年至2018年太阳能行业近40%的年复合增长率相比,16%的年增长率相当缓慢。但在过去的几年里,太阳能的增长速度已经非常明显地放缓了。虽然我相信太阳能的增长将再次加速(事实上,超级廉价的太阳能应该会导致部署的加速),但让我们以国际能源署16%的年增长率作为我们的模型。

太阳能成本下降的速度令人难以置信,到2030年或2035年,世界上阳光充足的地区的平均价格将降至一两便士,这真是非同寻常。建造新的太阳能通常比运营已经建成的化石燃料发电厂更便宜,即使在我们现在生活的超廉价天然气的世界里也是如此。这就是我所说的清洁能源的第三阶段,在这个阶段,建设新的清洁能源比保持化石燃料发电厂的运行更便宜。即使是在北欧这样的地方,到本世纪30年代末,我们也会看到太阳能的成本低于化石燃料的运营成本,在夏季的几个月里,由于高纬度地区白天很长,所以提供了廉价的电力。这些价格将对已经在运营的很大一部分化石燃料发电厂-特别是燃煤发电厂-造成破坏,因为这些发电厂远没有能力灵活地增加电力,以遵循太阳能的昼夜循环。

在一个纯粹开放的市场中,这些难以置信的低价将迫使世界上剩余的燃煤电厂破产,并窃取一些最有利可图的运营时间,即使是从廉价的天然气工厂也是如此。

太阳能,如果继续以这样的速度下降,很可能是迄今为止人们居住的绝大多数地区最便宜的电力。在能源世界里,没有什么是完全一样的。

现在,让我们最后一次回到世界领先能源权威--国际能源署的未来预测。我已经表明,国际能源署对2010年和2014年太阳能成本的预期大大高于我们看到的实际成本。

那往前走呢?国际能源署是否改进了对未来太阳能价格的预测?在某种程度上,他们做到了。他们现在预计未来的太阳能价格将比前几年预期的要便宜。但他们对2019年世界能源展望(World Energy Outlook)的技术经济投入仍然显示,太阳能成本高得令人难以置信。让我们将IEA WEO 2019年对未来太阳能成本的假设(平均他们对美国、印度和中国的预期)与基于30%学习率的预测进行比较。在这里,为了达到预期的日期,我们将使用国际能源署自己对太阳能年累计增长16%的预期。

即使多年来一直被告知他们的太阳能增长预测已经相当不准确,在经历了十年的太阳能价格下跌速度快于任何IEA情景(甚至是他们最乐观的情景)预测之后,IEA仍然在他们的能源模型中使用假设太阳能价格下降将显著放缓的投入。如果我们看上面的图表,IEA对2030年的预测是太阳能的平均成本超过5美分/千瓦时。30%的学习率和国际能源署自己的预计增长率预测,平均成本不到这个数字的一半。延伸到2040年,差异就更加明显了。在30%的学习率下,在阳光充足的地方,我们可以合理地看到太阳能的平均价格约为1美分/千瓦时。国际能源署预测,平均价格将是这个数字的4倍以上。即使只过滤到印度和中国,国际能源署也预计2040年这两个国家的平均电价分别为每千瓦时3美分和3.5美分。到目前为止,30%的学习率适用于我们在两个国家看到的平均成本,预测到2040年,印度和中国的太阳能成本都将在1美分/千瓦时的范围内。

这是一个重大的、实质性的区别。这对国际能源署关于全球将部署多少太阳能的建模也有重大影响。

许多观察人士指出,国际能源署(以及其他预测机构,如美国EIA)一直低估了太阳能的增长。在这一点上,这在清洁能源社区内有点像笑话-也是主要挫折感的来源。在CarbonBrief的西蒙·埃文斯(Simon Evans)的下图中,你可以看到国际能源署对未来太阳能增长的预测是如何持续失败的。(或者看看奥克·胡克斯特拉(Auke Hoekstra)关于国际能源署糟糕的太阳能预测的经典帖子,他帮助能源世界清楚地意识到了这个问题。)。

一些观察家认为,国际能源署一直未能正确预测太阳增长,这是他们渎职的一些证据。我个人对此表示怀疑。国际能源署到处都是才华横溢的人,他们尽最大努力模拟一个复杂的现象。国际能源署为自己辩护,称他们不公布预测,他们公布情景,特别是如果世界不再制定进一步的能源政策,将会发生什么情况的情景。虽然很明显,新的政策已经在部署方面产生了不同,但也很清楚,无论你对全球能源政策的预期是什么,成本都是一个极其重要的事实。如果你一直预计一项技术的成本是它的2-4倍,你就不能指望预测它的增长。

事实上,我怀疑,如果IEA(或美国EIA)使用每年的实际太阳能价格重新运行过去关于太阳能增长速度的模型,他们的模型将预测更快的增长。(如果不是,它会指出模型中的进一步错误,这应该得到纠正。无论哪种方式,这都将是一项有用的练习。)。

更进一步说,这是Re。

..