半导体的复兴

半导体和终端市场的重大转变正在推动一些人所说的技术复兴,但适应这种新的、多方面的要求可能会给芯片行业带来一些结构性变化,因为一家公司做所有事情变得更加困难。

在过去的十年里,从EDA和IP到代工厂,手机行业一直是半导体生态系统的主导驱动力。该行业的增长已经进入平台期,但在汽车、医疗和工业等垂直领域,以及人工智能等水平领域,新的驱动力正在涌现,超过摩尔,以及在管理对电力和热能的日益增长的限制方面。

这种动荡看起来似乎会利好整个半导体生态系统,创新处于近期记忆中的最高水平。“如果ESD联盟市场统计服务(MSS)第二季度报告是一个指标,那么尽管智能手机行业处于停滞状态,EDA仍在增长,”ESD联盟的执行董事鲍勃·史密斯(Bob Smith)说。“芯片公司显然正在设计新的终端用户产品。根据这份报告,CAE和IC物理设计大幅上升,而PCB略有下降。从长远来看,CAE和IC物理设计总体上呈上升趋势,这意味着新的芯片设计活动正在进行。“。

该行业现在有了多个驱动因素。Cadence负责市场和业务发展的公司副总裁米哈尔·西温斯基(Michal Siwinski)表示:“直到10年前,你还会发现单一的大拐点。”“它将是数据通信,然后它将是移动的,但这已经演变了。在过去的五年里,它开始变得多面性。过去,许多创新的推动力主要来自移动设备,因为移动设备比其他任何人都更努力地挑战事物的极限。它们现在仍然是,但此外,超缩放器正在推动依赖大型数据中心基础设施的其他垂直市场,或者为所有类型的计算添加智能,无论是在消费类产品中,还是在工业、汽车、航空航天领域。这是个好问题,但司机几乎太多了。“。

移动计算和高性能计算(HPC)之间的差异就是一个例子。Carl ZEISS SMT的业务发展总监托姆·格雷戈里奇(Thom Gregorich)表示:“Dennard规模的终结影响了两个群体,但每个群体的反应略有不同。”HPC继续追求更先进的晶圆厂节点,实施多核设计,并用一系列传统的DRAM封装支持这些处理器。移动在追求先进的制造节点方面赶上了HPC,随后由于其更大的购买力而主导了前沿的制造业务。他们还利用复杂的POP DRAM解决方案实施了多核设计,以解决移动设备的物理限制。摩尔定律的终结首先冲击了HPC,并在某种程度上导致了HBM DRAM和2.5D封装的发展,以绕过DRAM的性能墙。与此同时,POP技术组合继续为移动设备提供足够的带宽。“。

移动当然不会停滞不前。Ansys副总裁兼首席策略师维克·库尔卡尔尼(Vic Kulkarni)表示:“移动设备正变得更加先进。”“现在这项技术正在嵌入我们所做的一切,从5G手持设备到基站,它将最终进入许多其他市场。这会产生大量的移动数据,这将需要大量的计算。“。

新的水平线横跨所有终端市场,需要关注整个生态系统。在过去,水平方向以冯·诺依曼计算体系结构为代表,采用单片CMOS技术实现,并进行验证。后来又增加了电力。在过去的几年里,新的水平正变得越来越重要,包括人工智能、安全和多摩尔。

Synopsys设计组负责市场营销和战略的副总裁迈克尔·萨尼(Michael Sanie)表示:“真正推动下一步努力的是数据。”“数据太多了,这有两大影响。首先是移动数据的设备-网络。它可以是任何数据网络芯片或宽带或5G-任何可以移动数据的东西。延迟是一个挑战,带宽和容量都是有限的。其次,我们需要对数据计算机进行更多的处理。其中有两大部分,高性能计算和人工智能芯片。你如何从这些数据集中找出意义呢?网络和计算是下一个驱动因素。“

新的计算架构正在涌现。“人工智能、机器学习、深度学习无处不在,”Cadence的Siwinski说。“我们谈论普适智能,这不仅仅是一场有趣的文字游戏,这正是因为我们已经看到机器学习和深度学习的各个方面被插入到每一个单一的垂直市场。每个垂直领域和支持它的每一件电子产品上都有如此多的数据和计算爆炸,以至于你几乎必须添加机器学习,才能使计算机基本上更智能、更高效,否则你会有点不知所措,因为它太多了。“。

人工智能无处不在。ARM负责汽车和物联网业务线的副总裁切特·巴布拉(Chet Babla)表示:“在各种市场中,人工智能的使用越来越多,这是一代人以来最令人兴奋的技术进步之一。”“我们现在看到了智能哮喘吸入器,它们使用人工智能来提供增强的呼吸护理,还有智能隐形眼镜,它们使用微电子和微型显示器与佩戴者分享关键信息。”

即使在人工智能内部,这个问题也有多个方面。Arteris IP营销副总裁库尔特·舒勒(Kurt Shuler)表示:“从SoC架构的角度来看,可以想象一个2x2矩阵,一边是数据中心,一边是边缘。”“人们可能会争论分界线在哪里,但你可以认为它是用电池供电的东西,而不是必须插上电源的东西。另一个方面是人工智能,这有两个方面。一种是训练神经网络,另一种是在现实世界中使用神经网络-推理。因此,您可以看到数据中心与边缘之间的2x2矩阵,以及培训与推理之间的关系。“。

安全另一个新的水平是安全。“网络安全和反盗版正迅速成为巨大的挑战,”可持续发展联盟的史密斯说。这些都会影响硬件设计师、软件和软件IP开发商,以及整个半导体制造生态系统。“。

安全问题也很普遍。Synopsys的萨尼说:“我们已经到了这样一个地步,几乎每家芯片公司--不一定只是航空航天和国防,现在还有汽车--都在采用‘不信任任何人,不信任任何人’的思维流程。”我们需要提供满足PPA需求的方法学、IP、设计技术和3D-IC,而且不仅在目前,而且在未来5年或15年内,根据行业的不同,还需要具有已知的安全性和可靠性。这意味着硅生命周期管理成为客户面临的巨大挑战。它不仅影响设计和制造,而且延伸到领域。您能查看设备并预测SoC整个生命周期中的性能挑战或安全漏洞吗?“。

没有安全保障,技术进步可能会受到限制。ARM的Babla表示:“ARM正在努力加快自主决策,使其具备跨汽车和工业应用的安全能力。”“只有建立在安全可靠的计算基础上,自主才有可能改善我们生活的方方面面。”

摩尔定律曾经是横跨大多数垂直市场的通用驱动因素,特别是对于那些可以利用额外的面积、更低的功率并可以从最先进的节点中受益的市场。“那个司机还在继续,”西温斯基说。“每个人都说我们无法通过某些节点,但在这里,我们在7 nm、5 nm、3 nm处踢得很厉害,并在探索2 nm。大约10年前,权力成为头号门槛。电力是极其重要的,但现在电力和热在整个系统中交织在一起。这是一个水平向量。“。

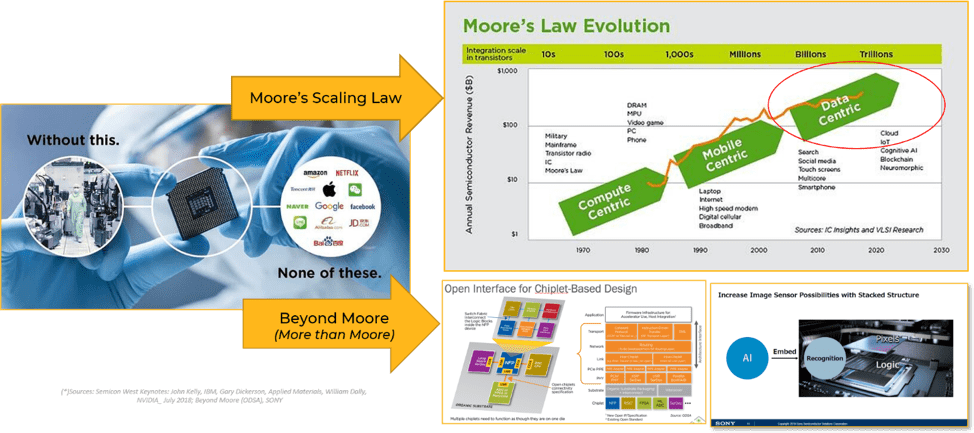

摩尔定律不再是前进的唯一道路。“这个行业正在超越摩尔,也就是众所周知的不止摩尔,”Ansys的库尔卡尔尼说。“我们已经进入了以数据为中心的时代,这正在实现新的垂直市场(参见图1)。一切都以一种越来越大的方式联系在一起。这就是为什么它是一次复兴,因为我们看到半导体的增长,电子的增长,以及供养这些的一切的增长,比如光子学,机械,热能管理热量。当你走向摩尔定律的新世界,即以数据为中心的世界时,所有这些影响都会显现出来。“

诸如此类的变化影响到许多领域。“人们正在重新审视设计架构,这就是芯片制造商之间的很大区别所在,特别是在HPC方面和人工智能芯片市场,”Sanie说。他们正在寻找非常酷的方法来设计他们的芯片,以利用硅几何结构方面的可用资源,而且他们获得了很好的时钟速度。但他们也在用更好的方法、更好的技术来解决问题,为他们带来所需的PPA、性能和电源优化。即将到来的是大量使用多芯片3D-IC类型的架构,最终我们将达到芯片异构集成的地步。“。

库尔卡尔尼说:“人们正在通过将系统分成多个小芯片来扩大分而治之的方法。”“然后你可以在同一种子系统上有不同的功能,你可以有堆叠的管芯,插入器,2.5D的结构。最近的一个例子是智能视觉传感器,这是一个3D-IC堆栈,在AI芯片上有CMOS传感器阵列,所以芯片中内置了大量的机器学习和AI,不仅为自主做出智能决策,也为移动做出智能决策。“。

芯片的部署将受到可扩展、成本效益高的解决方案可用性的制约。“芯片是正在开发的几种后摩尔封装技术之一,包括微型TSV、微型焊料连接、铜熔融互连、高密度有机基板和高密度扇出封装,”Carl ZEISS的Gregorich说。几家著名的半导体公司预测,在未来10年内,凹凸不平的互连间距将以超过100:1的比例扩展。这种范式转变将同时影响HPC和移动,我们预计每个细分市场都会针对其特定需求进行优化。例如,两个细分市场都将使用小芯片和TSV。高密度基板封装和高密度扇出封装将针对每个细分市场进行优化。在这两个领域,成功的成套解决方案将具有以下特点:(1)它们将具有可接受的成本/效益比,并且在能力上是可扩展的;(2)它们不会对制造产量或现场可靠性产生不利影响。“。

芯片的出现需要在整个设计流程中进行更改。EV Group执行技术总监保罗·林德纳(Paul Lindner)表示:“芯片设计的几个方面,如单个功能块的控制,最重要的是晶片之间、芯片之间或封装之间的接口设计,都需要具体的设计。”拥有构建块(包括3D集成接口)的IDM和铸造厂正在充分利用这些新的集成趋势,并做好相应的准备。同时,异构集成在包装端打开了商机,OSAT在这方面处于有利地位。“。

新兴垂直技术最初是在一个垂直领域开发的,现在正被用来扩展其他垂直领域。Babla说:“从智能手机行业发展而来的一种工作负荷,正在推动计算领域的变革,那就是自主决策。”“我们每天都会体验自动系统,比如当我们的智能手机在确定我们的脸符合视觉标准后自动解锁时,自动化能力现在在车辆和工厂环境中都变得越来越普遍。设计自主系统的开发人员需要符合相关安全标准、可扩展以解决一系列工作负荷和处理能力的技术,以及节能和安全的技术。“。

其他人也表示同意。史密斯说:“一个明显的市场驱动力是走向自动驾驶。”这在很大程度上是由于汽车市场的快速创新步伐,以及最近在许多地区推动全面电气化的任务。“。

这可能会影响知识产权开发商的方向。Arteris的舒勒说:“如果你看看我们十年前的幻灯片,当时有20家应用处理器供应商和数字基带调制解调器供应商。”“我们把业务重点放在这个市场上,并认为如果我们满足了他们的需求,我们就能满足所有人的需求。当你看我们今天的幻灯片时,有五张幻灯片,因为它们随着时间的推移而巩固。今天,我们来考虑一下对汽车的要求。我们相信,如果我们满足他们的人工智能要求,我们就满足了那个市场上任何人,或者几乎任何人的要求。因此,如果我们满足汽车的需求,从事机器人或工业的人的需求就会得到满足。“。

一个经常被谈论的垂直领域是物联网。“物联网非常有趣,因为物联网是最近发展的副产品,”Sanie说。“数据不再是集中化的。它被推到了边缘。这就形成了一个奇怪的连续体,数据是集中的,但也被推到了边缘。同时,计算也是集中化的,但计算本身也被推向边缘。它是创造性的

甚至连COVID都在影响垂直市场。“COVID已经改变了市场的焦点,新的问题配方正在开发中,”Siwinski说。“这种破坏,以及总体上的破坏,要么创造机会,要么造成混乱。很多时候对于技术来说,他们创造了机会,COVID也不例外。“。

COVID创造了对更多分布式系统的需求。“这个方向已经在进行中了,但COVID肯定加快了这一行动,”Sanie说。如果你看看网络和计算公司,他们的挑战和他们对我们的要求并没有因为COVID而停止。事实上,可以说他们已经加速了。“。

更多协作新的水平和垂直方向的一个影响是,生态系统中的每个人都被拉得精疲力竭。问题已经变得广泛得多,要求公司之间的合作水平不断提高。

Siwinski说:“IP供应商和EDA工具一直与铸造厂有着非常密切的联系。”“大约在10 nm左右,或者更早一点的时候,这种合作的性质开始发生变化。以前,这主要是在代工方面进行创新,然后是EDA工具和IP调整以适应新的现实。使用较新的节点,协作已发展为更紧密的合作伙伴关系。研发机构正在与铸造厂更紧密地合作,不仅是在支持方面,而且在共同创新方面也是如此。它使创新变得更快。“。

还有更多的系统问题。库尔卡尔尼说:“我们关注的是电子、半导体和系统之外的东西。”“这包括机械、CFD(计算流体力学)和一些光子学。EDA,IP,整个生态系统,包装那些通常被认为是事后才想到的人,现在必须走到一起,因为在一个领域做出的决定也会影响到其他领域。将需要更强大的协作。例如,当电力影响计时时-所谓的电压计时问题-你该怎么办?那么热就成了问题,所以你需要机械应力和翘曲分析以及热分析。“。

在设计团队内部,过去分散工作的团队现在必须走到一起。舒勒说:“这不像过去那样,你会制造一个芯片,然后说,‘有了这个芯片,我能在软件上做什么?’”“相反,考虑到我的软件必须做什么,我需要在系统级别做什么?这是我需要创建的新处理元素,这是我需要创建的新数据流以满足它们的需求,这是我需要放置内存的地方,以确保我可以同时为数千个需要数据的处理元素执行收集功能。无论是汽车还是人工智能,即使我们在处理一种横向能力,我们也必须能够理解他们在价值链上更高的位置,他们试图做什么。“。

它还需要EDA工具之间的协作。“方法论变得更大,不仅是为了更好的功能或性能,而且是超越SoC优化,着眼于系统级优化的方法论,”Sanie说。“在这一点上,我们必须着眼于不同的垂直领域。相对于高性能计算芯片和移动芯片,您如何对汽车芯片进行电源管理?他们都是不同的。您如何进行电源管理、性能管理,甚至是芯片生命周期管理?每种方法都是不同的,因此我们有更有针对性的系统级方法。“。

西温斯基对此表示同意。“许多领先的客户正把我们拉入这些对话中,我们被要求基本上发明一种全新的流程,一种全新的方法来支持这些超级激进的创新目标。”然后其他公司使用这些方法,它们成为新的常态和新的最佳实践。支持事物的方法论在不断演变。它过去是关于特定的点技术的,因为方法论是循序渐进的。现在,复杂性正在推动引擎级别的各种技术之间实现更紧密的本地自动化。“

该行业还见证了EDA公司之间或较大组织内的业务部门之间的更高水平的合作。

结论今天,新的水平和新的垂直领域正在推动整个生态系统的创新,这是过去从未发生过的事情。这将带来挑战和机遇,需要许多公司决定他们将在哪里成为专家,他们将在哪里合作。我们已经看到了这样的例子,但我们应该期待在未来看到更多的例子。

“我们才刚刚开始触及即将到来的事情的表面,”Siwinski说。“我不是说这会像文艺复兴那样,在文艺复兴时期,有一种生物挑战造成了破坏,创造了几个世纪的不同创新。诚然,两个世纪前,这是一个非常不同的世界,但最终你会看到一种技术孕育了许多不同的机会。考虑一下消防员应对大流行的情况。他们的工作变得更加困难,但为什么不拿着这项技术,为自主消防无人机打造一个全新的细分市场呢?“。

打包和扩展选项的数量正在增加,但是工具和方法还没有跟上。新的架构、速度更快的芯片、大规模的创新推动了性能的数量级提升。势头建立先进的包装,增加密度在更多的维度和更快的上市时间。改变芯片行业的交易更多的收购即将出现。