Fintech侧重于印度尼西亚工人的Fintech,为Micro-Smes推出了战略投资者的新应用程序

Gajigesa最新资金的数量未披露。去年推出的初创公司由丈夫和妻子队vidit Adrawal和Martyna Malinowska推出,宣布了由Defy.vc和Quest Ventures领导的250万美元的种子回合。在上季度,Gajigesa的企业客户群推出了60多家公司,代表成千上万的工人。

Gajigesa是一股新初创公司的一部分,专注于数字化印度尼西亚的6000万小企业。其他人包括像Bukuwarung和Bukukas的数字簿记应用程序,适用于包括邻里商店的非常小企业; Moka和Jurnal为较大的公司;和Credibook重点关注B2B业务。

在开始Gajigesa之前,Agrawal的经验包括在亚洲的优先权员工,而Malinowska是标准特许的SC Ventures和替代信用评分平台Lenddofl的前产品。他们创造了Gajigesa,使工人通过允许他们立即访问其赚取的工资而不是等待半月度或每月薪水,为工人提供替代工人和其他高利息贷方。 (其他提供世界各地类似服务的公司包括广场,伦敦的Wagestream和Gusto)。基于最近的调查,Gajigesa表示,超过75%的公司在使用其EWA功能的公司使用非正式贷款人进行短期需求。

由投资者等投资者支持的Kopi Kenangan的创始人,如Sequoia Capital India,Alpha JWC和Horizo ns Ventures,已成为其他初创公司的多产天使投资者,他们的网络将帮助Gajigesa船上更多雇主,Agrawal告诉TechCrunch 。与此同时,其与银行NISP的战略合作伙伴关系将帮助推出更多服务。

“我们实现的一件事是,许多使用Gajigesa的获得工资方面的员工都预计提供更多种类的产品,贷款产品或保险产品,这是一个机会与银行合作,”Agrawal告诉TechCrunch。大约三分之二的印度尼西亚人口是“unbanked”,这意味着他们没有银行账户,所以这也给银行否定了新客户的机会。

“作为合作伙伴的银行使我们能够构建右利率,合适的产品规模并产生更大的影响,”Malinowska说。

Gajigesa不收取利率或要求抵押品,因为用户已被雇主预先批准。相反,公司可以决定收取费用或提供Gajigesa作为福利套餐的一部分。当工人撤销金钱时,Gajigesa会询问为什么他们正在使用获得的工资访问功能,并以匿名的和聚合格式向公司提供数据。

这使雇主能够查看他们的工作基础的需求有什么,并且可能产生新的好处。例如,工人使用EWA的三大原因之一是支付医疗费用。 “这对雇主来说是一个强大的信号,如果你试图留住员工,特别是蓝领员工,甚至是一个基本的保险产品对家庭可能非常有吸引力,”Agrawal说。

Gajigesa还发现,许多工人,特别是在第2层到第3级城市,使用其EWA基于家庭企业,而不是为营运资金贷款。

“印度尼西亚的很多家庭经常有一个在工厂工作的成员,他们在家里有微型工业,例如在他们的社区或在线销售晶圆或贴纸,”Agrawal说。 “他们将借助鲨鱼以前或私人贷款,以获得非常昂贵的速率,因此他们可以运行他们的业务,现在在工厂工作的家庭成员可以撤销资本来支持家庭企业,所以他们不需要去贷款鲨鱼。“

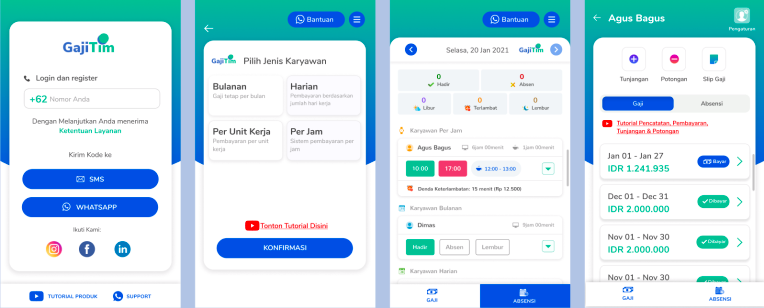

Gajitim是推出的,因为初创公司看到了来自中小企业的许多入境查询,如餐馆,小型工厂和一般商店,有很多兼职工人。这些企业通常依赖于纸质系统,包括打纸时卡,跟踪工作时间并计算薪水。但这通常会导致纠纷,因此拥有一个应用程序,实时计入工作时间并获得工资的工资使工人更加透明度,并帮助公司节省时间。 Gajitim还可以使用Gajigesa的旗舰EWA服务,并允许它为平台带来更多的客户。