风险投资基金的回报比你想象的要偏得多

在过去几年里,我写过的一些最受欢迎的帖子中,有两篇聚焦于风险投资中单个交易的超高回报是多么罕见。你可以在这里和这里看到原始帖子。在那些帖子中,我分析了来自Relationship Ventures的数据,这些数据显示了风险回报的扭曲程度,特别是65%的投资轮未能获得1倍的资本回报,只有4%的投资轮回报超过10倍资本。

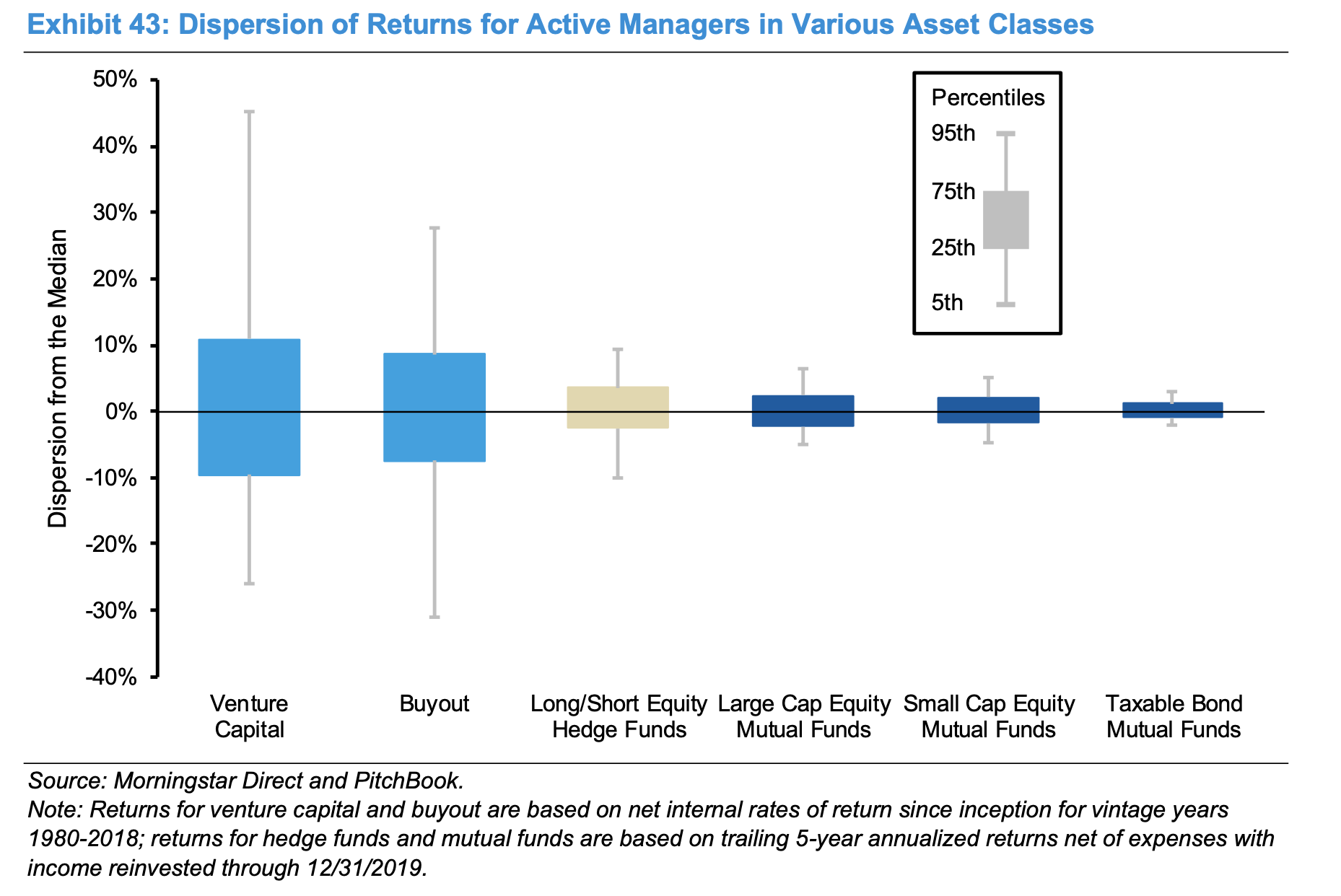

伊恩·海瑟薇(Ian Hathaway)最近与我的合作伙伴布拉德(Brad)合著了第二版“创业社区”(Startup Communities),他给我发来了下面的图表,强调了这是如何转化为风险资本作为一种资产类别的回报的。我以前见过这个图表的不同版本,虽然这并不令人惊讶,但看到它像这样布局总是让人不舒服。具体地说,表现最好的公司和表现一般的公司之间的差异非常之大。风险投资是一项热门业务,如果你考虑一下几乎任何规模的典型风险基金,拥有25-40项投资的典型风险基金,其中任何一项投资成为真正的异常值并获得基金倍数回报的可能性都相当小。要想拥有一只成功的基金,你至少要有一项投资的异常回报几乎是一个要求(有关数学计算,请参见下面的图表)。

一些快速的数学运算强调了为什么会出现这种情况。例如,假设一只1亿美元的基金有30项投资。这是每项投资略高于300万美元的价格,虽然基金中各公司之间的平均值存在一定的离散性,但这是一种不错的建模方式。但从上面的结果图(第一张)我们知道,在这30家公司中,平均只有1家(实际上略低于1家)的回报率在10倍到20倍之间。小于1将返回20倍或更多(我使用的是公司平均数,美元平均数是以每轮为基础的,这会使这些数字变得更糟)。一只平均向一家公司投资300-350万美元的基金,20倍的回报率不会返还这笔资金。就算这些数字中最激进的部分,也只会让这一家公司返还该基金70%的资本。当然,如果你打算拥有几个这样的基金,那对你的基金来说是可行的。内部回报率将取决于现金流的时间,但作为一个快速的经验法则,风险基金希望扣除费用后的回报率至少是投资资本的3倍,因此更像是毛利率的3.5倍。如果没有真正的异常值回报(50x+)和/或10x+回报的一致性(很难生成),就很难做到这一点。这就是色散的用武之地。最好的基金确实有多家公司的回报率在这个范围内。或者更高。但这意味着中值基金没有任何资金。这就是为什么普通的风险基金实际上并不是一种特别好的投资,也是为什么这么多风险基金未能收回资本的原因。

几年前,当我写关于最优风险基金策略的文章时,我就考虑到了这一点,我的结论是,风险投资公司应该在更大的业务范围内进行更多的押注和更大的敞口。显然,业内人士辩称,善于挑选业务的经理人如果能证明自己有能力投资于那些真正成为异类的企业,那么拥有更多或更少的企业会更好。但考虑到它们是如此罕见,我想知道这是否可以说是最佳策略。几年前,当我问大卫·科恩(David Cohen)成为一名成功的风险投资家的关键是什么时,他回答道:“幸运”。